|

第4回〜仕訳〜 |

|

1級ファイナンシャルプランニング技能士CFP認定者吉 川 幸 男 |

||

さて、いよいよ仕訳についてお話しする時がやってきました。

簿記というのは、物事を二つの視点でとらえて、記録・集計等をしていくものです。

プロローグでお話ししたときは、ものの実際の姿と、そのものをどのようにして手に入れたのかという二つの角度から、物事を見るということをご説明しました。

この考え方はもちろん仕訳にもあてはまるのですが、どちらかというと止まった時点をとらえたときの考え方で、次回以降説明する試算表や貸借対照表にあてはまる考え方なんです。

では、仕訳の時は、どのような考え方をするのでしょうか?

仕訳は、簿記の取引を記録する方法です。

簿記の取引とは、第2回でご説明したように、財産の増減をともなうものでした。

取引には、二つの側面があります。一つの取引が行われるということの意味は、ある「物」が増え、そしてある「物」が減るということです。

時には、ある「物」が増え、そしてマイナスの「物」が増えることや、マイナスの「物」が減り、ある「物」が減ることもあります。

少し例をあげてみましょうか。

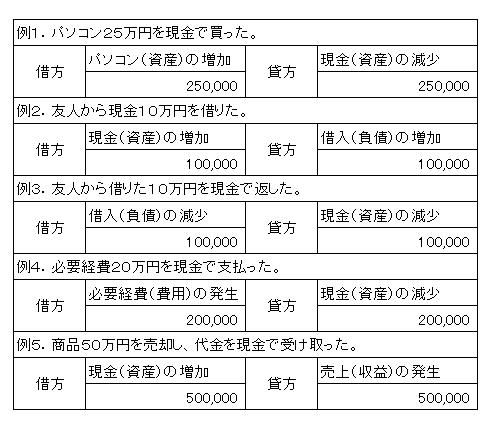

例1 パソコンを25万円を現金で買った。

・パソコンという「物」が増えました。

・現金を支払ったので現金が減りました。

例2 友人から10万円、現金を借りた。

・現金を借りたということは、手許の現金が10万円増えました。

・友人に将来10万円返さなくてはいけなくなりました。つまりマイナスの財産が増えました。

例3 友人から借りた10万円を現金で返した。

・お金を返したということは、マイナスの財産が減りました。

・現金10万円を支払ったので、現金が減りました。

例4 必要経費20万円を現金で支払った。

・必要経費が発生しました。

・現金20万円が減りました。

例5 商品を50万円で売却し、代金を現金で受け取った。

・現金50万円が増えました。

・売上が発生しました。

どの取引にも二つの側面がありますね。

これを第3回でご説明した「勘定科目」ごとに「借方」や「貸方」にあてはめるのが仕訳です。

少し第3回の内容を思い出してください。

「勘定科目」には、5つの大きな項目があり、「借方」グループと「貸方」グループに属するものがありましたね。

借方グループ・・・・・資産、費用

貸方グループ・・・・・負債、資本、収益

このことをもとにすると、仕訳を行うときの基本的なルールは、次のようになります。

借方グループ(+)取引 対 借方グループ(−)取引

借方グループ(+)取引 対 貸方グループ(+)取引

貸方グループ(−)取引 対 借方グループ(−)取引

貸方グループ(−)取引 対 貸方グループ(+)取引

これをもう少し具体的に表現すると、次の表のようになります。

この表は、仕訳を行ううえで基本的なものです。必ず覚えてください。

そして取引の内容を表の項目に当てはめることにより仕訳が成立するのです。

それでは、先ほどの例にあてはめてみましょう。

とりあえず簡単な例でご説明しましたので、これですべての仕訳ができるとは思っていません。

しかし、あくまで基本は先ほどの表ですので、あの表と勘定科目の一覧表を手元に置いて、仕訳に挑めば、あとは応用力を効かすことによってより多くの仕訳をこなすことができるでしょう。がんばってください!

「Web 簿記講座」で簿記に興味をもたれた方、「Web 簿記講座」では物足りない方、本格的に簿記の勉強をして見ませんか?

|

|

© 2006 Yukio Yoshikawa